Aplicaciones móviles, billeteras electrónicas, pago sin contacto y servicios y soluciones financieras fintech catapultan el sector bancario panameño a una nueva era, la del pago digital y móvil.

Cada vez más usuarios se inclinan por las transacciones financieras electrónicas para pagar o recibir dinero. La penetración de tarjetas de débito y de crédito en Panamá alcanza el 46%, según el informe Findex Global presentado en 2018.

En 2011, la penetración de estos instrumentos de pago alcanzó un 25%. En 2014 creció a 44%, y en 2017 ese porcentaje llegó a un 46%.

En la medida que las plataformas digitales se vuelven más importantes para la vida cotidiana de las personas, los países deben acelerar su crecimiento digital para convertirse y seguir siendo competitivos a nivel mundial.

De ahí que los bancos de la plaza como Banco General, Banesco, Banistmo, Global Bank, Banco Nacional de Panamá, BAC Credomatic, por citar algunas instituciones, ya se han subido a la ola de la digitalización de los medios de pago con la adopción de plataformas en banca en línea cada vez más especializadas y con nuevos servicios, otras con la billetera electrónica, aplicaciones para pagos a través del teléfono celular, pago sin contacto o sus propias fintech para ahorrar y hacer transferencias.

El futuro está en el pago digital

La ola de la digitalización va a la par de la alta penetración de teléfonos celulares inteligentes y de la cobertura de internet móvil de banda ancha.

«Una de las grandes tendencias que hay en los medios de pago son los pagos sin contacto, que les permiten a los consumidores realizar compras casi 10 veces más rápidas que de la forma tradicional, lo que implica simplemente sostener una tarjeta en un lector de pagos para proceder con la transacción», refiere García.

La tecnología de pagos sin contacto, actualmente, está transformando la manera de realizar las compras diarias al brindar grandes beneficios para todo el ecosistema: tarjetahabientes, comercios y emisores- adquirentes.

«Términos como internet de las cosas o también llamado IoT, apps o aplicaciones móviles, billeteras electrónicas , e-commerce son tecnologías de la vida cotidiana», explica el gerente de país de Mastercard en Panamá.

El comercio electrónico en Latinoamérica está creciendo de un mercado de 126 millones de personas en 2016 a más de 156 millones de personas en 2019, mientras que las ventas en línea están aumentando de $40 mil millones en 2016 a $80 mil millones en 2019. «Hoy, el 20% del volumen de compra es digital y las transacciones online están creciendo 2.5 veces más que los pagos en la tienda«.

Para Santiago Rega, gerente general de Visa Panamá, la transformación de los medios de pago va de la mano con el auge del comercio electrónico, una tendencia que en Panamá se ha incrementado más que en otros países de Centroamérica.

«Vemos que el comercio electrónico en países de Centro América continúa ganando la confianza del consumidor, misma que se refleja en el crecimiento de dicho canal de compra. El 12.4% del total de las compras realizadas con tarjetas de crédito Visa en Centro América fue hecho a través del comercio electrónico en el periodo abril 2018 a marzo 2019«.

El gasto realizado con tarjetas de crédito Visa a través de comercio electrónico en Centro América creció 14% de abril 2018 a marzo 2019, en comparación con el mismo periodo a marzo 2018. En dicho periodo, el mayor crecimiento lo vimos en Panamá con un 18% y en Costa Rica con un 17%. En Centro América, el mayor gasto en comercio electrónico se realiza en compras de boletos aéreos.

El futuro está en el pago digital

La llegada de las tecnologías digitales creó categorías de comercio nuevas, como por ejemplo, el comercio electrónico y el comercio móvil; además, generó nuevas formas de realizar compras en el mundo físico, como por ejemplo, pulsar un teléfono o dispositivo portátil habilitado con tecnología de pagos sin contacto, escanear un código QR o, simplemente, hacer clic en un botón.

¿Qué están haciendo los bancos panameños?

En América Latina y el Caribe la banca móvil registra en la última década un crecimiento promedio de 37% anual en número de operaciones, relacionado directamente al auge de los teléfonos celulares inteligentes y a la cobertura de internet, según estadísticas de la Federación Latinoamericana de Bancos, Felaban.

Del total de las operaciones bancarias por canal, en el año 2017 en la región, 20% fueron a través de puntos de venta, otro 20% en cajeros automáticos o ATM, 9% en sucursales bancarias, 4% en banca por internet, 2% en call center, 7% en corresponsales bancarios y 38% en banca móvil, según detalla el Cuarto Informe de Inclusión Financiera de Felaban.

En Panamá, la banca local está contagiada con la transformación digital, no solo de sus procesos internos, también en el diseño de herramientas digitales para que los usuarios puedan acceder a soluciones financieras de ahorro, depósito, pago y transferencias de forma más ágil.

El futuro está en el pago digital

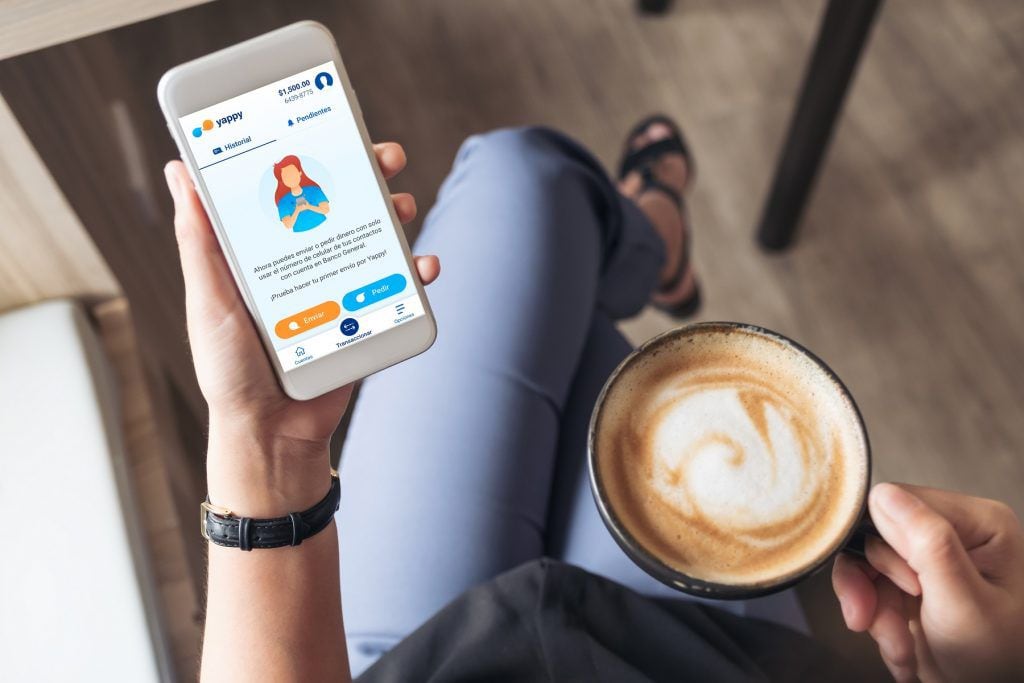

Banco General (BG) presentó hace poco la herramienta Yappy. Ramón Suazo, vicepresidente asistente de Transformación Digital, explica que se trata de una solución tecnológica que está dentro de la aplicación de Banco General y para poder usarlo se debe ser cliente del banco.

«Esta es la nueva forma de enviar y pedir dinero usando el número de celular en vez del número de cuenta. Ya no es necesario esperar el número de cuenta para transferir o llamar a una amigo para cobrarle. Solo con que la otra persona esté ya registrada en Yappy pueden pasarse dinero», detalla Suazo.

Apunta que Yappy nació para satisfacer una necesidad de realizar las transferencias de manera fácil, basada en un diseño centrado en los clientes y simplicidad.

El futuro está en el pago digital

«Al cambiar la manera de enviar dinero con el número de celular quitamos la fricción de la complejidad de la información bancaria con un lenguaje más común para todos», precisa el vicepresidente del área digital de BG.

Explica que la entidad financiera inició un proceso de transformación digital desde hace varios años donde nace BGx, un área especial para crear soluciones digitales respondiendo a las necesidades de los clientes con la rapidez que el mercado exige hoy en día. «Yappy es solo una parte de esta transformación. Así como Yappy hay nuevos servicios para los clientes, como la posibilidad de pedir una tarjeta de crédito 100% de forma digital o abrir una cuenta desde la Banca en Línea, todo para que nuestros clientes puedan ahorrarse tiempo».

El futuro está en el pago digital

En el caso de Global Bank, Estela Ford, vicepresidenta de canales y Servicio al Cliente, detalla la apuesta por la aplicación móvil Global Mobile.

«Global Bank presenta un balance muy positivo sobre la aceptación de los clientes con nuestra aplicación Global Mobile. De los canales alternos, tenemos un 56% promedio de transacciones que fluyen a través de nuestros canales digitales y esperamos, con la tendencias y nuevas estrategias, que este número siga en ascenso, especialmente vía Global Mobile», mencionó Ford.

Explica que a través de Global Mobile el cliente puede realizar consultas, transferencias, pagos y solicitudes de servicios financieros. «Por la conveniencia en movilidad, los clientes utilizan Global Mobile, principalmente, para realizar consultas sobre sus cuentas. Muchas de estas consultas, derivan posteriormente en una transacción, variable que ha incrementado significativamente tomando en consideración que, de las interacciones via Global Mobile, más del 50% inicia con una consulta», agrega la vicepresidenta de la entidad financiera.

Destaca que estas herramientas digitales sin duda contribuyen a la bancarización y a la inclusión financiera. «La población está, cada vez más, acostumbrada a las interacciones vía celular y abierta a servirse por canales menos tradicionales. Se simplifica la operación y extiende el alcance».

El futuro está en el pago digital

Banesco, además de contar con una aplicación móvil, acaba de firmar una alianza con una incubadora fintech para desarrollar nuevas soluciones de pago.

“Hemos firmado una alianza en Banesco con la incubadora Plug and Play, donde nació Google, Pay Pal, y otros, y esta alianza nos permitirá tener acceso a un ecosistema fintech de colaboración para desarrollar soluciones más rápidas para los clientes”, reveló Carlos Alberto Escotet, CEO de Banesco América. Anunció que para este tercer trimestre Banesco presentará su billetera electrónica de la mano de Visa y Mastercard con la procesadora de pago Nativa. “El cliente podrá hacer cualquier pago en la billetera”.

Escotet explicó que la billetera móvil es un aplicativo que los usuarios del banco deben descargar y el fondeo de esta herramienta se podrá hacer desde la misma cuenta que posea el cliente o desde otros mecanismos que se habiltiarán en el mismo banco. El CEO de Banesco América, adelantó que ya el banco está usando tecnología blockchain para algunas transacciones financieras. «En el esquema de pagos y contractuales el blockchain permite hacer transferencias más rápidas, transparentes, con trazabilidad y más económicas. La data no está centralizada sino descentralizada lo que hace que el resguardo de la información sea más robusta», detalló Carlos Alberto Escotet, para quien las nuevas tecnologías como las fintech, o el blockchain en lugar de una amenaza son una oportunidad para desarrollar innovaciones y nuevos negocios. «La idea es que estas tecnologías puedan transformarse en una oferta de valor para el cliente», apuntó.

El futuro está en el pago digital

Maribel Samudio, gerente ejecutiva de canales virtuales de Banco Nacional de Panamá, comenta que la apuesta de la institución es lograr una mayor inclusión financiera a través de nuevas herramientas y tecnologías y beneficiar a las comunidades. En tal sentido explica que la billetera electrónica que maneja el Banco Nacional de Panamá se usa para el pago del programa Senapan en los corregimientos de Chilibre, Pacora y San Martín. Estas personas ya no tienen que hacer largas filas para recibir un cheque, pueden consultar su saldo después de recibir la notificación de pago y realizar compras de alimentos en las tiendas autorizadas por medio de código QR.

«Esto nos permiten llegar a más personas con servicios financieros móviles accesibles y eficientes, facilita la formalización en el comercio no tradicional. En aplicaciones móviles la novedad es la billetera electrónica para el público en general. En este momento estamos trabajando en nuevas facilidades para nuestra Banca Móvil y renovar la experiencia de usuario en nuestra Banca en Línea», detalla Samudio.

El futuro está en el pago digital

Precisa que la banca actualmente tiene a su disposición herramientas como la inteligencia artificial para predecir comportamientos o modalidades de uso de los canales digitales y así brindar mayor seguridad entre otros aspectos, igualmente el blockchain que permitirá asegurar al 100% la trazabilidad de cualquier producto, entre otros.

El futuro está en el pago digital

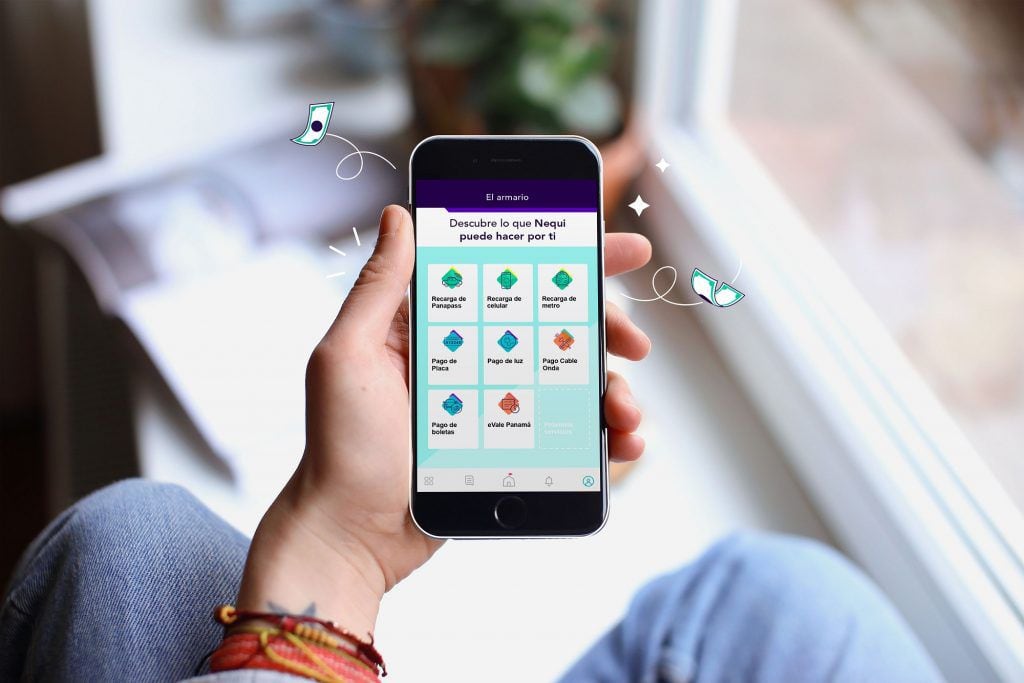

José Francisco Flores Junco, vicepresidente de Innovación y Estrategia de Transformación Digital de Banistmo, explica las tendencias de los medios de pago viene marcada por la integración en el celular, de los medios tradicionales como tarjetas de crédito o débito. Igualmente las tarjetas se digitalizan de manera que el usuario cuenta con esos datos en una app en su celular, lo que le permite hacer compras tanto en forma presencial como en línea, sin tener que utilizar físicamente su tarjeta. «También se ha popularizado el uso de wallets, que permiten a los usuarios realizar traspasos y pagos digitales de forma sencilla y rápida», enumera Flores Junco.

Refiere que en el caso de Banistmo el punto de partida en el proceso de proponer innovaciones en los medios digitales, fue entender profundamente a los clientes. «El caso más representativo es Nequi, nuestra propuesta de banco digital que le ofrece a los clientes la facilidad de abrir una cuenta en menos de 5 minutos, y de forma completamente digital. También permite hacer recargas a través de una extensa red de canales propios y de terceros como los corresponsales no bancarios, el punto pago, las sucursales virtuales, los ATMs y ACH», describe.

El futuro está en el pago digital

Sostiene que esta plataforma les permite a los usuarios realizar transferencias inmediatas y gratuitas utilizado sólo el número de celular del destinatario como referencia. «Nequi también ofrece un botón de comercio electrónico, que le permite a los comercios integrarlo como opción de pago en sus plataformas electrónicas», agrega Flores Junco.

El futuro es hacer que las transacciones financieras se lleven a cabo de forma imperceptible como parte de nuestro día a día, sostiene el vicepresidente de Banistmo. «Las personas no deberán pensar en que para adquirir algo primero deben seleccionarlo y luego pagarlo, sino que comprarlo implicará seleccinarlo; el pago se realizará de forma automática. Esta integración a nuestra vida cotidiana se facilitará en la medida en que siga desarrollándose el uso de las tecnologías móviles y digitales, el internet de las cosas, la automatización y la inteligencia artificial», plantea.

El futuro está en el pago digital

Gabriel Arias, vicepresidente Senior en el área de experiencia al cliente y canales de servicio de BAC Credomatic, comenta que pensar en nuevos medios digitales de pago, es pensar primero en la comodidad de los usuarios y de los clientes, para facilitarles las transacciones. «En los esfuerzos que hacemos para la transformación digital, buscamos reforzar la relación que se tiene con los clientes en términos de conveniencia, ahorro de tiempo y una administración eficiente de sus finanzas», explica.

Arias detalla que el Centro de Innovación e Investigación regional de BAC Credomatic, permite estar al día con las herramientas y las tendencias tecnológicas. «La banca móvil es una herramienta que facilita al cliente la administración de su dinero y de sus pago de forma rápida y segura. Los usuarios pueden pagar servicios de forma conveniente a más de 200 empresas y servicios como cable, telefonía, impuestos entre otros. Y una de las innovaciones es que se le da la opción a los usuarios de pagar a través de una cuenta de ahorro o a través de la tarjeta de crédito, que es algo exclusivo que ofrece BAC para mantener un orden en sus pagos y puede participar en los programas de acumulación de millas y de puntos».

Menciona que cuentan con la tecnología de pago sin contacto desde 2012 con una red y plataforma adaptada a esa capacidad de medio de pago. «Esto abre la posibilidad de nuevas tendencias como el pago a través del teléfono celular y otros dispositivos. Vamos caminando en esa dirección y tendremos nuevas innovaciones, se lanzará próximamente la actualización de la aplicación móvil de BAC Credomatic que traerá nuevas experiencias digitales», precisó Arias.

El futuro está en el pago digital

Explica que BAC Credomatic cuenta con un aplicativo de pago denominado Mipos, que convierte un teléfono celular en un punto de venta con tarjeta de crédito. Adicionalmente, menciona, cuentan con la herramienta Compra Click para comercios afiliados debido a que da la capacidad para mercadear a través de redes sociales y además cobrar. «Otra aplicación es Mi Promo que permite a los usuarios de tarjetas acceder a promociones, descuentos o cupones que ofrecen los comercios afiliados a través de una aplicación móvil».

El futuro está en el pago digital

Sea a través de banca en línea, billeteras electrónicas, herramientas digitales en los celulares, y otras herramientas y soluciones financieras, el futuro del pago es digital y la banca panameña está montada en la ola de la transformación digital de los servicios financieros.