¿Por qué las instituciones financieras están llamadas a transformar su modelo de cobranza, incorporando teoría económica y conductual, data & analítica, digitalización y robotización, a la cadena de valor de cobros, de tal manera que puedan lograr mayor efectividad y eficiencia, preservando el valor del cliente a corto, mediano y largo plazo?

El negocio de los bancos no es vender viviendas, automóviles o televisores, por ejemplo…El negocio de los prestamos radica en facilitar la transferencia de consumo del futuro al presente (es decir, permitir que usted se pueda comprar una casa o un automóvil o iniciar un negocio hoy, bajo la promesa de que puede generar dinero en el futuro para pagarlo), para poder hacer esto, el banco necesita que los inversionistas reciban la adecuada compensación, de acuerdo al riesgo inherente. Esta relación prestatario-intermediario (p.ej. bancos o recientemente algunas fintech) - inversionistas, ha permitido el desarrollo de nuestra sociedad a nivel global y en Panamá con mayor relevancia a partir de 1904.

El Covid-19 vino a trastocar la dinámica que llevaba el sector financiero en Panamá, aumentando el riesgo de impagos. Ante esta situación, ¿Qué le conviene a los prestatarios? ¿Qué le conviene a los bancos? ¿Qué le conviene al sistema completo y al país? ¿Cómo abordamos esta situación?

La situación:

Existe una correlación entre la cartera morosa, la tasa de desempleo y el crecimiento del producto interno bruto (PIB). Mientras más alto es el desempleo y más bajo el crecimiento del PIB, se materializa la probabilidad de impago y por ende crece la cartera morosa.

Según las cifras oficiales de la Contraloría General de la República, el PIB de Panamá se contrajo en 17.9% en el año 2020 (US$35.3 mil millones), en comparación al 2019 (US$43 mil millones) y se prevé que la economía crezca en promedio en el 2021 entre 8% y 10%, llegando a niveles cercanos a los de 2016-2017 (US$38 mil millones); siendo las actividades más afectadas la manufacturera, construcción, comercio al por mayor y al por menor, hoteles y restaurantes, actividades inmobiliarias y de alquiler.

Por otro lado, el desempleo en 2020 ya venía creciendo. Para el cierre de 2019, se registró una tasa de desempleo de 7.1%. El Covid-19 aceleró la cifra en 2020 a un 18.5%, lo que equivale a un incremento de más de 225 mil personas desempleadas, aunque según el INEC este 2021 puede cerrar con una tasa de desocupación entre 10% y 12%; es decir, al menos un 40% más de desempleados que en el 2019.

Ante este panorama, la cartera “especial” (aquella cuyos deudores se acogieron a la moratoria por Covid-19), ha presentado una mejoría en el tiempo, pero ante la perspectiva económica, se prevé un impacto significativo en la cartera morosa total más allá del 2021.

De acuerdo a las cifras de la Superintendencia de Bancos de Panamá, en junio de 2020, había alrededor de 1 millón de deudores con créditos modificados que sumaban US$26,201 millones. Al 25 de junio de 2021, había poco más de 490 mil deudores con créditos modificados con un saldo de US$15,968 millones; es decir, se ha dado una mejoría del 50% y 63% respectivamente. De estos créditos el 57% corresponde a préstamos de vivienda, tarjetas de crédito, préstamos personales y autos.

¿Cómo afrontamos la situación?

Haciendo uso de la pregunta de Adan Ariely sobre behavioral economics “:¿No tendría más sentido la economía si estuviese basada en cómo se comporta la gente, en lugar de como debería comportarse?, podemos hacer y responder interrogantes que nos ayuden a entender la relación de cobranza-pago, desde un punto de vista conductual, no solo en tiempos de Covid-19, sino en general, ya que el Covid-19 magnificó lo que ocurre en tiempos “normales” a un grupo menor de deudores: que se olvidan de pagar, que no quieren pagar, que no pueden pagar ahora, que no pagarán nunca.

Invito a deudores e instituciones financieras a reflexionar y buscar respuesta a las siguientes preguntas, ubicándose en su lado respectivo:

- ¿Cuáles son nuestras actitudes, creencias y percepciones?

- ¿Cuál es nuestra intención y cuál nuestra acción?

- ¿Cuál es nuestro comportamiento real?

- ¿Cómo se toman las decisiones en el journey de la relación deudor-institución financiera?

- ¿Cuál es nuestra disposición y capacidad de contribuir a mejorar la situación?

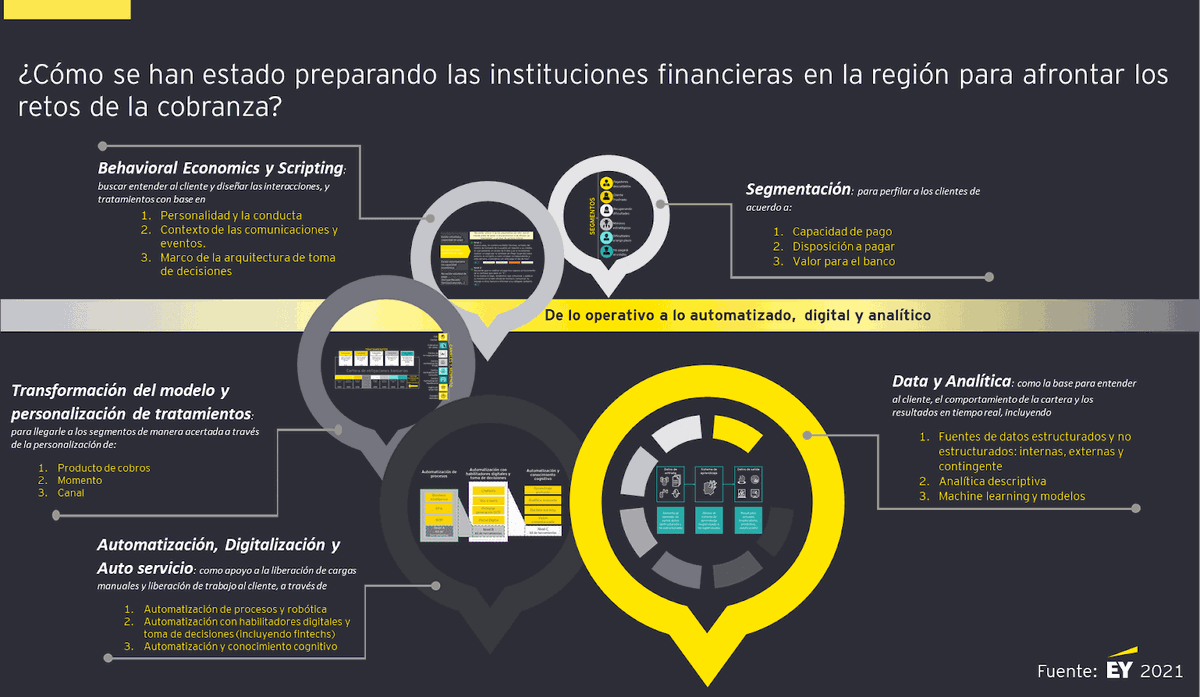

De acuerdo con sus respuestas, en el caso de los deudores, reactivar la economía para mantenerse pagando, es sumamente importante. Para las instituciones financieras, además es vital, entender la conducta de los clientes y los datos disponibles para transformar la cobranza tradicional, innovar en tratamientos (forma de abordaje-canal-producto de cobro), automatizar procesos y permitir el autoservicio; es decir, hacer más con menos, preservando el valor del cliente.