La deuda productiva puede llevar a alcanzar objetivos financieros, mientras que la improductiva puede llevar a la ruina financiera.

Todos los amantes de las películas de Spiderman recordarán que “uncle” Ben le dijo a Peter que: “Un gran poder conlleva una gran responsabilidad” y, aplicando este mismo principio, podríamos decir que toda gran deuda conlleva una gran responsabilidad.

Lo anterior es así, porque utilizándola correctamente, la deuda puede llevarnos a alcanzar nuestros objetivos financieros, pero si abusamos de ella incorrectamente, puede llevarnos a la ruina financiera.

¿Y cómo somos responsables?, estableciendo relación comercial con nuestros acreedores para propósitos de deuda productiva, entendiendo como deuda productiva aquella que es utilizada para adquirir un activo que nos producirá entrada de dinero (después de descontar los costos, gastos y servicio de la deuda); y en contra posición, la deuda improductiva es aquella que nos producirá salida de dinero.

En síntesis, la deuda productiva nos puede llevar a alcanzar nuestros objetivos financieros, mientras que la deuda improductiva nos puede llevar a la ruina financiera. Para explicar este concepto, me gustaría que tomáramos en cuenta las dos consideraciones que normalmente los bancos consideran al momento de evaluar a un sujeto de crédito:

• Su capacidad de pagar la letra del préstamo: Como regla general, muchas entidades financieras establecen que un acreedor puede destinar entre el 30% al 35% de sus ingresos mensuales para el repago de la letra del préstamo. Por ejemplo, si una persona gana U$ 1 mil de ingreso mensual, esta persona puede endeudarse tanto como guste, siempre que la suma de todas las letras mensuales de préstamos no supere los US$ 300 mensuales (30% de un ingreso mensual de US$ 1 mil).

• La garantía que está otorgando: Esta es la forma que el banco podrá recuperar el dinero prestado en caso de que la persona que solicitó el préstamo pierda su fuente de ingreso mensual. Lo usual es colocar la casa, terreno o el vehículo como garantía.

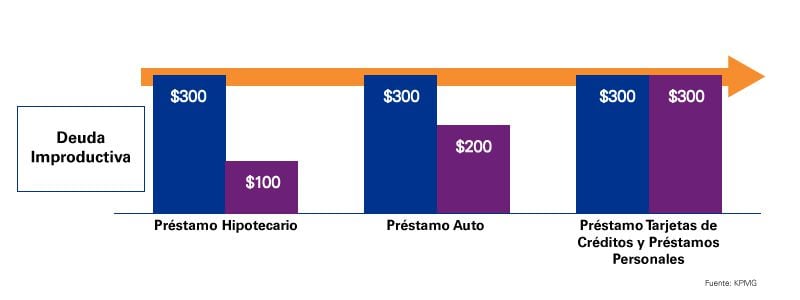

¿Qué pasa con estos dos parámetros, si los ocupamos para adquirir deuda improductiva?

Como se aprecia en la ilustración anterior, la persona va incrementando sus gastos mensuales, dado una mayor letra de préstamos, con relación a un mismo nivel de ingreso. Y es en este momento cuando es común ver personas que se llenan de ansiedad y los invaden dudas sobre si cambiar de trabajo, pedir un aumento o seguir escalando posiciones en la empresa para así poder mejorar sus ingresos.

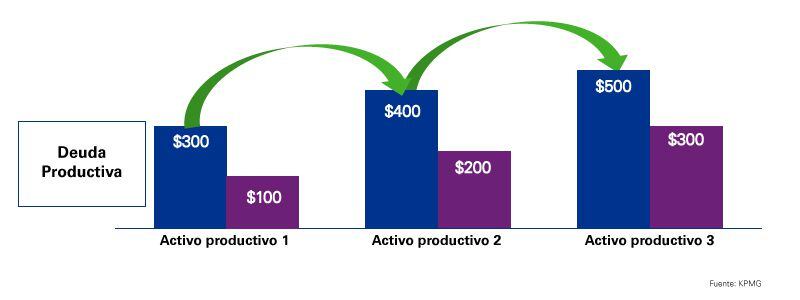

¿Y qué pasaría si utilizamos nuestra capacidad de endeudarnos para obtener deuda productiva?

Con la adquisición de un nuevo activo productivo, es decir, cualquier bien o negocio que te genere entradas positivas de efectivo (ejemplo: la renta de una casa u oficina, cuyo alquiler supere los gastos y el pago de la deuda) aumentan los ingresos y, por consiguiente, aumenta tu perfil crediticio, a fin de adquirir una potencial nueva deuda. No obstante, es importante indicar que siempre interceden otros elementos como, el tipo de activo productivo, la persona que solicita el préstamo (natural o jurídica), entre otros.

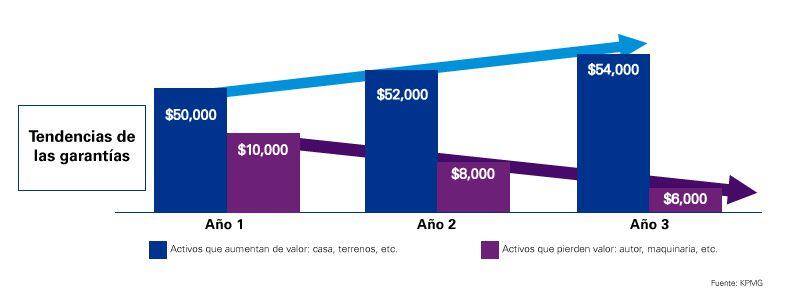

Adicional a la posibilidad de aumentar nuestros ingresos, si la deuda es utilizada para adquirir bienes que aumentan en valor en el tiempo como, por ejemplo, vivienda u oficina para alquilar, terrenos que son utilizados para la producción de alimentos o adquirir negocios que se siguen expandiendo y creciendo, podemos lograr que nuestra capacidad de garantizar deuda vaya creciendo en la medida que el activo productivo aumente de valor.

Pero, si se usa la deuda para adquirir bienes improductivos que se van depreciando en el tiempo por ejemplo autos, el monto de las garantías se va reduciendo, mientras que la nuestra letra del préstamo se mantiene hasta repagar el préstamo.

Del gráfico anterior, hay un punto muy importante a considerar, para los activos que aumentan de valor, sin tener que hacer una nueva compra o desembolso de dinero, mi capacidad de garantizar préstamos va en aumento, mientras que para la deuda improductiva mi capacidad cada vez es menor. Por ello, es más usual ver entidades financieras que ofrecen productos llamados “casa cash”, donde se ofrecen préstamos garantizados con el valor de la casa, que préstamos garantizados por algún otro tipo de bien que pierda valor en el tiempo.

En Panamá, tenemos mucha relación con la deuda tanto formal (bancos, cooperativas formales y financieras) como informal (cooperativas informales, prestamistas, entre otros); por lo cual, en mi humilde opinión, la parte clave de todo no está en el acceso al crédito, está en la responsabilidad que le demos al uso de este.