Un aumento de 25% apunta la actividad del fideicomiso. Su alza obedece a la competitividad del mercado y un radio de acción más amplio para el negocio.

Diversas inquietudes generó la Ley 21 del 10 de mayo de 2017 elaborada para imponer nuevas normas en el mercado fiduciario y orientarlo hacia su profesionalización. Hace dos años y medio ese segmento significaba unos $21,000 millones, y representaba el 36% del producto interno bruto.

En las postrimerías de la emisión de la norma, fuentes del mercado sembraron sus dudas sobre la conveniencia de incorporarle al regulador bancario la función de observar el comportamiento de empresas independientes dedicadas al fideicomiso.

Anticiparon un encarecimiento de los servicios fiduciarios como producto del cumplimiento de más requisitos legales por parte de los agentes regulados y de la adecuación de tecnologías para satisfacer la Ley 21.

Y se generaron inquietudes subsistentes en varios actores. Por ejemplo la imposibilidad de las empresas independientes de buscar un rendimiento con los bienes fideicomitidos, en comparación con los bancos, que si reciben fondos en depósito podrían obtener un lucro causado por los intereses.

El contrato de fideicomiso permite que una persona natural o jurídica, denominada fideicomitente, transfiera a una entidad fiduciaria la responsabilidad de administrar un bien para cumplir una finalidad determinada en provecho de un tercero beneficiario, define la web bancounion.com.bo. El fideicomitente y el beneficiario pueden ser una misma persona.

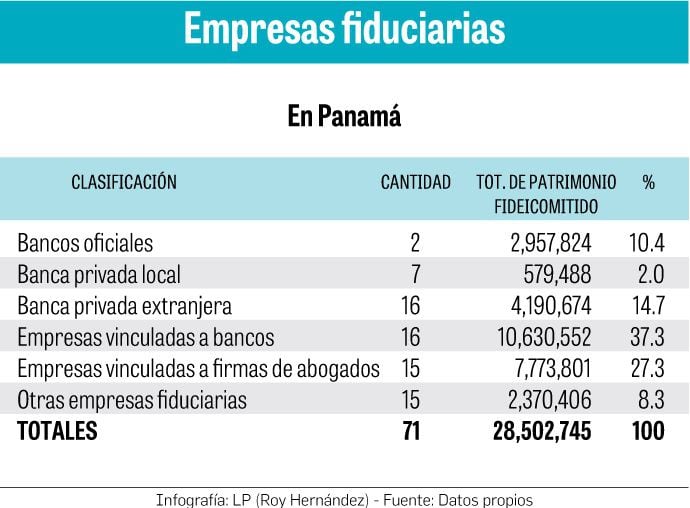

Al repasar los índices del negocio puede llegarse a la conclusión de que la Ley 21, por el contrario, despejó varias de las dudas. En particular aquellas que ponían en tela de juicio el crecimiento de la actividad. En comparación con el total englobado por el fideicomiso en junio de 2017 cuando se emitió la norma, el monto actual supera los $28,500 millones. Es un incremento de alrededor del 25%. (Ver recuadro: Empresas fiduciarias).

“A raíz de la norma de 2017, la cual reguló el negocio fiduciario de una manera más precisa en comparación con la regulación de 1984, se provocaron mayores controles y se instituyeron más procedimientos, que llevaron a muchas empresas fiduciarias a cerrar sus puertas dado que no podían asumir tales gastos”, detalla Fernando Sucre, presidente de Central Fiduciaria. El abogado considera “muy positivo” el balance tras la emisión de la Ley 21.

El sistema fiduciario salió robustecido, valora Jazmín Pérez, gerente de fideicomisos de Unibank y coordinadora de la comisión dedicada a la materia en la Asociación Bancaria de Panamá. Dice Pérez que la Superintendencia de Bancos creó unos mecanismos para acreditar las empresas fiduciarias y dotarlas de una competitividad acorde con el mercado.

“Con la Ley 21, todas las empresas fiduciarias pasaron por un proceso de acreditación ante la Superintendencia, para demostrar su capacidad operativa y tecnológica y una experiencia comprobada en el ejercicio del negocio”, recuerda Pérez.

David Medrano, gerente de producto de negocios fiduciarios de Banistmo, pondera de la norma el haber permitido una “mayor seguridad jurídica” y un aumento de controles sobre la actividad fiduciaria, y por ende “una mayor confianza” en los fideicomisos.

Medrano proyecta un incremento en el uso de los fideicomisos en nuestro país debido “a las constantes mejoras en el sector y a una experiencia positiva del mercado”, así como una utilización más frecuente en “proyectos estatales y transacciones transfronterizas”.

Negocio fiduciario supera los $28 millardos

Transparencia

En países como Colombia, la presencia de una empresa fiduciaria transparenta la ejecución de obras de infraestructura. La ley colombiana obliga a las partes, el Estado y el contratista, a realizar un fideicomiso para disminuir los riesgos asociados con corrupción.

La Asociación Fiduciaria de Panamá ha discutido la necesidad de incorporar la figura en las Asociaciones Público Privadas, sostiene Sucre. “Ahí debe haber un árbitro que regule y administre esa relación, y debería ser una empresa fiduciaria”, puntualiza el abogado.

A propósito, Jazmín Pérez realza las virtudes del fideicomiso en proyectos tales como la construcción de carreteras o viviendas de interés social. “Son obras que pueden gestionarse mediante una fiducia, pero se requiere una fiducia realmente privada. Así surge la confianza de que quien administra estos fondos es un tercero no vinculado con el sector estatal”.

Los cambios adecuaron aun más el fideicomiso en los mercados panameños de capitales y de seguros. Allanaron el camino para la llegada de nuevos negocios, y optimizaron la prestación de ciertos servicios. Sucre menciona a los inversionistas colombianos y centroamericanos que tienen en cuenta las emisiones de la Bolsa de Valores de Panamá “en busca de dólares”, con garantías fiduciarias normalmente situadas fuera del territorio nacional.

Y anota que las aseguradoras cuando emiten una fianza y tienen que subrogarse sobre la misma, constituyen un fideicomiso para que la fiduciaria administre la subrogación en beneficio de las partes. “Es una figura nueva que se está viendo ahora”.

La Autoridad de Protección al Consumidor y Defensa de la Competencia (Acodeco) ha insistido en la pertinencia de establecer fideicomisos en el sector de la construcción, entre los compradores de inmuebles y los constructores y promotoras.

“La Acodeco ha manifestado su interés de crear estructuras fiduciarias para garantizarles a los compradores finales de bienes inmuebles, que sus aportes y abonos estén protegidos bajo la administración de un tercero fiduciario. Una vez el promotor llega a su punto de equilibrio, entonces cumplirá todas las condiciones precisas para desarrollar el proyecto”, especifica Pérez.

David Medrano enumera los sectores económicos mayormente involucrados con el fideicomiso: financiero, construcción, industria y energía. El experto de Banistmo anticipa que “se prevé en Panamá un aumento generalizado del uso de esta figura en los próximos años, con un excelente posicionamiento regional”.

Y Jazmín Pérez destaca que los activos bajo administración en los fideicomisos de garantía representan el 50% del total de activos fideicomitidos en Panamá. “El auge se debe a su uso como medio de garantía en las operaciones de crédito de los Bancos, en sustitución de la tradicional hipoteca”.

Las fiduciarias vinculadas con los bancos lo utilizan como instrumento para garantizar operaciones de financiamientos, emisiones de bonos, administración de desarrollo inmobiliario y proyectos inversión privada, desmenuza Pérez.

Las fiduciarias de firmas de abogados y otras empresas fiduciarias se enfocan preferentemente en los fideicomisos patrimoniales.

Estos son los vientos que corren por los lados del fideicomiso, figura que mueve cifras millonarias y que volaría más si se acopla a las obras de infraestructura estatal y los proyectos inmobiliarios. El 2020 dirá cómo será su vuelo.

Esta nota fue modificada el 1 de enero de 2020.